(出典:Wikipedia)

こんばんは、品川です。SARB(The South African Reserve Bank 南アフリカ準備銀行)が、(2018年)3月28日、0.25ポイントの利下げを敢行しました。

本記事では、その背景と成ったファンダメンタルズを、ハニャホ現SARB総裁の声明を中心に、辿っています。

最終回に成ります。最後は、今回の声明文から、3月28日時点でハニャホ総裁が注目していた事項を、落穂ひろい的に押さえておきたいと思います。

・ムーディーズは歓迎。

まず、懸念ではなく歓迎ですが、なりふり構わぬ仕方で南アフリカの要人たちが腐心した結果である、ムーディーズ格付けについて、ハニャホ総裁が触れている箇所を読んでみましょう。

ムーディーズによって、南アフリカの国債が「投資適格級」として肯定されたこと、そして展望が「ネガティブ」から「安定的」に変更されたことは、直近のランドの回復に寄与している。

The affirmation of South Africa’s sovereign rating as ‘investment grade’ and the change of the outlook from negative to stable by Moody’s Investors Service has contributed to the recent rand resilience.

・トランプ保護貿易政策は危険。

今年(2018年)3月1日、トランプ大統領は、鉄鋼やアルミの輸入品が国家の安全保障を損なうとして、鉄鋼製品に25%、アルミに10%の関税をかける方針を明らかにしました。

まさにアメリカ最優先主義の保護貿易政策ですが、ハニャホ総裁は、この動向が世界経済にマイナスの影響を与えることを懸念しています。

ときに南アフリカなんてのは(失礼)、リスクオンの(投資家がリスクを愛好する)精神状態でないと投資されない所なのですから、財布のひもを締めるような保護貿易政策は、デフレと同じように懸念材料に成るわけです。

世界経済は、先進国間で共鳴し合うような上昇傾向にあり、好ましい状態だと言える。しかし、懸念材料は残っている。世界的なインフレ(というよりバブルの)リスクは抑えられているが、上昇傾向にあることは変わりは無い。それにしても、最近アメリカが取った貿易政策は何だろう。あれは、貿易戦争をエスカレートさせ、(南アフリカの)経済成長を損ねるとともに、インフレを加速させてしまうだろう。

The global economic outlook has remained favourable amid a relatively

synchronised upswing in the advanced economies, although risk and vulnerabilities remain. The global inflation outlook remains benign but is on a moderate upward path. However, the recent trade policy actions by the United States (US) could escalate into a trade war, which could in turn undermine this positive prognosis for growth and push inflation higher.

すこし私見を入れて訳しています。最後の「インフレ」は「自国通貨ランドの下落」と取っています。

・アメリカの利上げのペースも危険。

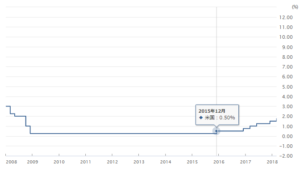

(出典:外為どっとコム)

基軸通貨とも言える米ドルは、2015年にリーマンショック後初の利上げをしてから、かなりのハイペースで政策金利を上げて来ました。

2016年1月:0.25%→0.5%

2016年12月:0.5%→0.75%

2017年3月:0.75%→1%

2017年6月:1%→1.25%

2017年12月:1.25%→1.5%

2018年3月:1.5%→1.75%

ハニャホ総裁は、このようなタイトな金融政策が、世界経済を低調にしてしまうのではないか、と懸念しています。

南アフリカランドに対する外的リスクの主たるものは、予期した以上にペースの速い金融引き締め政策であろう。これはアメリカに顕著である。

2019年における引き締めの速さも既にアメリカ連邦公開市場委員会で予告されている。

現段階では、特にインフレや成長懸念も無いので、金融引き締め政策は予測できている。

アメリカの財政赤字は、金融引き締めを加速させるだろう。

他の先進国においても、同じことが言える。

A key external risk to the rand remains the possibility of a tighter-than-expected stance of monetary policy in the US in particular. As anticipated, a moderately faster pace of tightening was signalled by the US Federal Open Market Committee, particularly for 2019, and at this stage, further tightening is expected to remain measured in the absence of significant inflation or growth surprises. Significantly higher US fiscal deficits could also elicit a stronger monetary policy response. The

pace of monetary policy normalisation in some of the other advanced economies continues to be gradual with a tightening bias.

後半は、すこし省略して訳しました。

・「ウチはリスクオンの通貨だよ。」

以上、7回に渡ってSARB総裁の声明を読んできましたが、そこから分かるのは、南アフリカランドはリスクオンの通貨であり、その視点で、下落や上昇が語られている、ということです。

相場に参加していれば、そんなこと(南アフリカランド=リスクオンの通貨)は身に染みて分かるのですが、今回お付き合いいただいた総裁声明文でも、基本にあったのは、その認識だったと言えます。

結局、相場はファンメンタルズの反映だというのが行き着くところではないでしょうか。

・・・・・

それでは、本連載はこれで終了です。

長々とお付き合いいただき、ありがとうございました。m(_ _)m

ー